Apa Bedanya Gadai Unit Mobil dan Gadai BPKB, serta Mana yang Lebih Baik?

Gadai unit mobil adalah skema pembiayaan yang mewajibkan penyerahan fisik kendaraan beserta dokumen legalnya, sedangkan gadai BPKB merupakan fasilitas pinjaman yang hanya menahan dokumen kepemilikan berupa jaminan bpkb mobil sebagai agunan fidusia.

Untuk mengamankan nilai aset Anda secara maksimal, penitipan kendaraan di fasilitas indoor storage menjamin fisik mobil tidak terdepresiasi.

Memahami perbedaan gadai melalui kedua mekanisme pembiayaan tersebut sangat krusial untuk mencegah sengketa penyitaan sepihak dan melindungi persentase Loan to Value (LTV) kendaraan Anda.

Apa Perbedaan Utama Skema Gadai Unit Mobil dan Gadai BPKB?

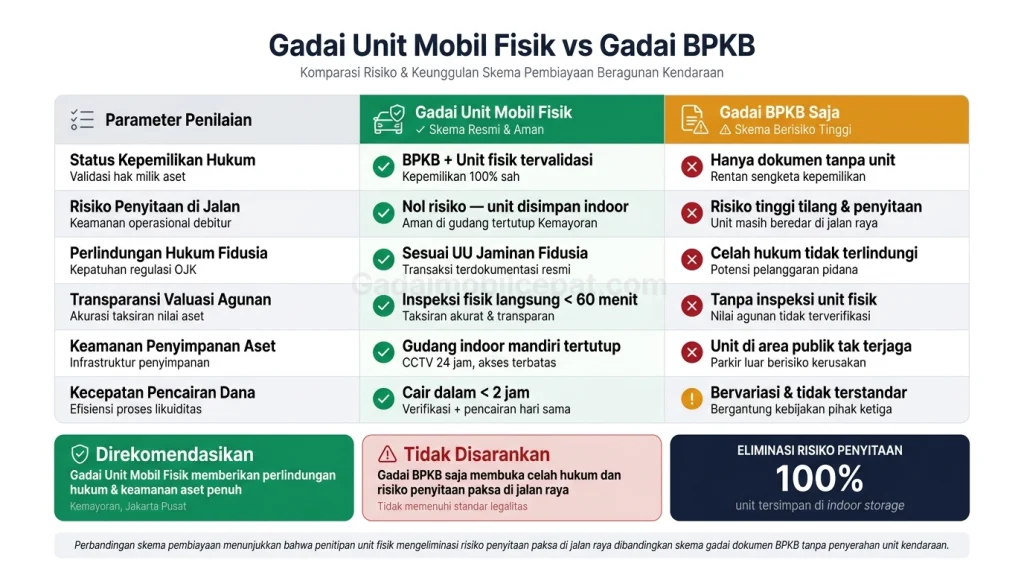

Perbedaan utama skema gadai unit mobil dan gadai BPKB terletak pada standar penguasaan agunan bergerak dan penerapan hak fidusia oleh lembaga jasa keuangan. Evaluasi perbedaan pada sistem gadai memetakan tingkat kerentanan aset secara objektif berdasarkan standar persyaratan layanan.

| Parameter | Skema Gadai Unit Fisik | Skema Gadai BPKB |

|---|---|---|

| Syarat Penyerahan | Menyerahkan unit mobil, BPKB asli, dan kunci kontak. | Hanya menyerahkan dokumen BPKB asli. |

| Risiko Penyitaan | Nol risiko penyitaan paksa di jalan raya. | Sangat rentan penarikan paksa oleh pihak ketiga. |

| Penggunaan Aset | Unit kendaraan tersimpan aman dan tidak digunakan. | Kendaraan tetap beroperasi untuk mobilitas harian. |

| Biaya Asuransi | Tercover 100% oleh fasilitas penyimpanan mandiri penyedia layanan | Membebankan premi tambahan ke nilai pinjaman debitur. |

Skema penahanan dokumen kepemilikan tanpa menyerahkan unit memunculkan risiko eksekusi aset oleh pihak ketiga apabila nasabah mengalami risiko kredit macet. Kondisi penunggakan pembayaran memicu proses penarikan paksa yang merugikan pihak peminjam secara material.

Perbandingan Risiko Penyitaan dan Depresiasi Kendaraan

Perbandingan risiko penyitaan dan depresiasi kendaraan menunjukkan ketimpangan perlindungan keamanan antara metode penitipan fisik dan operasional jalanan.

- Ancaman Kerusakan Fisik: Penggunaan harian meningkatkan probabilitas benturan bodi dan paparan cuaca ekstrem yang memicu penurunan nilai pasar secara drastis.

- Keterlibatan Penagih Utang: Keterlambatan pembayaran cicilan pada fasilitas tanpa serah terima mengundang tindakan eksekusi jaminan secara paksa di ruang publik.

- Depresiasi Jarak Tempuh: Peningkatan angka kilometer berjalan secara matematis menggerus kelayakan angka valuasi mobil di pasar sekunder.

Setelah memahami rentetan risiko fisik tersebut, bagaimana potensi depresiasi kendaraan memengaruhi jumlah uang yang bisa didapatkan saat Anda mengajukan pencairan?

Bagaimana Cara Kerja Penetapan Plafon (LTV) pada Kedua Skema Tersebut?

Cara kerja penetapan plafon atau Loan to Value (LTV) mendasarkan perhitungan pada taksasi harga pasar aktual dan riwayat kondisi mesin. Layanan Gadai Mobil Cepat membekukan status kendaraan di dalam fasilitas tertutup, sehingga persentase LTV pinjaman bergerak pada batas angka tertinggi selama masa tenor berjalan.

Sebaliknya, perhitungan pinjaman pada penahanan BPKB wajib menekan persentase rilis dana guna mengantisipasi risiko penyusutan pemakaian, indikasi kecelakaan, dan pemotongan kewajiban outstanding kredit jika mobil bPKB masih terikat pendanaan instansi lain. Perbedaan metode kalkulasi mencerminkan ketegasan pengamanan modal kreditur.

Simulasi Persentase Pencairan Berdasarkan Kondisi Fisik Agunan

Simulasi persentase pencairan memaparkan korelasi logis antara metode pengamanan kendaraan dengan perolehan uang nominal tertinggi.

| Metode Pembiayaan | Probabilitas Kerusakan Aset | Estimasi Plafon Pinjaman (LTV) | Indikator Penilaian |

|---|---|---|---|

| Gadai Unit Fisik (Gadaimobilcepat.com) | 0% (Disimpan Indoor) | 85% – 90% | Valuasi maksimal berdasarkan indikator kelayakan komponen orisinal pabrik. |

| Hanya Gadai Dokumen | Tinggi (Risiko Jalan Raya) | 60% – 70% | Pencairan dana tunai ke rekening menerima potongan asuransi depresiasi pihak ketiga. |

Penyerahan unit fisik mempermudah pihak kreditur menyetujui pendanaan hingga rasio 90% karena potensi penyusutan aset berhasil dinolkan sejak hari pertama. Dari penjabaran risiko dan kalkulasi valuasi di atas, skema mana yang paling rasional untuk menyelamatkan finansial tanpa harus menguras saldo tabungan Anda?

Mana yang Lebih Baik Antara Gadai Kendaraan dan Gadai BPKB Mobil

Menelisik perbedaan gadai kendaraan dan gadai dokumen kepemilikan, skema titip fisik kendaraan terbukti jauh lebih baik bagi individu yang memprioritaskan keamanan aset dan menargetkan valuasi pinjaman maksimal.

- Rasio Pencairan Terbesar: Penghapusan potensi kerusakan menghasilkan kalkulasi nilai jaminan tertinggi dibandingkan skema penahanan surat.

- Keamanan Aset Maksimal: Keberadaan penyimpanan mandiri menjauhkan kendaraan roda empat dari tindak pencurian dan insiden kelalaian pengemudi.

- Perlindungan Hukum Absolut: Prosedur serah terima yang mengikat meniadakan campur tangan pihak penagih luar, memastikan transparansi hukum bagi debitur Gadaimobilcepat.

- Pembebasan Stres Penagihan: Mitigasi risiko penyitaan jalanan membebaskan keluarga debitur dari intimidasi operasional agen lapangan penagih utang.

Mengamankan finansial tanpa mengorbankan kondisi fisik kendaraan mewajibkan Anda untuk memilih skema pembiayaan berbasis penitipan aset secara tertutup.

Untuk menghindari risiko penyusutan nilai dan eksekusi sepihak di jalan raya, percayakan perlindungan aset Anda melalui standar penyimpanan dan inspeksi kendaraan legal yang dikelola oleh tim ahli kami.