Apakah Bisa Gadai KTP di Gadaimobilcepat? Ini Solusinya

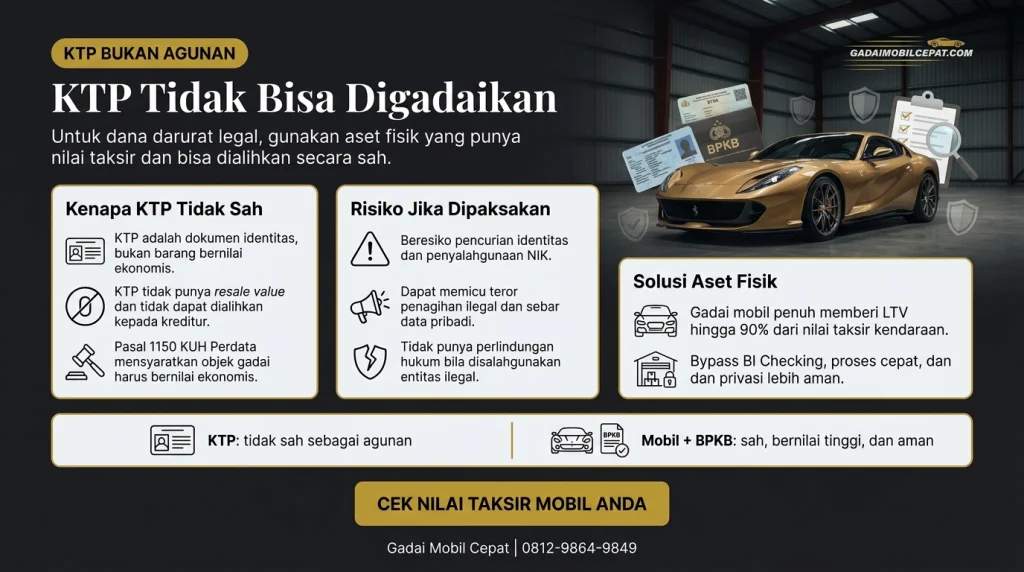

KTP (Kartu Tanda Penduduk) tidak dapat dijadikan objek jaminan gadai karena dokumen negara tersebut tidak memenuhi syarat barang bergerak bernilai ekonomis yang dapat dialihkan kepada kreditur, sebagaimana diatur dalam Pasal 1150 Kitab Undang-Undang Hukum Perdata.

Bagi pemilik kendaraan roda empat yang membutuhkan likuiditas segera, layanan gadai mobil beserta BPKB memungkinkan pencairan dana maksimal 2 jam dengan Loan-to-Value (LTV) hingga 90% dari nilai taksir kendaraan.

Gadai mobil cepat beroperasi sebagai lembaga pembiayaan asset-based lender dengan fasilitas gudang tertutup di Kemayoran, Jakarta, yang menyimpan unit kendaraan secara aman selama masa pinjaman berlangsung.

Mengapa KTP Tidak Memenuhi Syarat sebagai Jaminan Gadai?

KTP tidak memenuhi standar sebagai objek jaminan gadai karena dokumen identitas tersebut tidak memiliki nilai ekonomis yang dapat ditaksir, tidak dapat diperjualbelikan, dan tidak memiliki harga pasar yang terukur.

Ketiadaan daya jual ulang (resale value) membatalkan fungsi KTP sebagai ekuivalen pelunasan utang yang dapat dialihkan kepada kreditur jika terjadi gagal bayar.

Kegagalan KTP sebagai jaminan mengharuskan kita merujuk pada regulasi mutlak mengenai apa saja instrumen yang sah untuk dijaminkan.

3 Syarat Objek Agunan Menurut Hukum Perdata

Sebuah benda dinyatakan sah sebagai objek agunan gadai apabila memenuhi tiga syarat hukum berikut secara bersamaan:

- Bernilai Ekonomis Terukur: Objek agunan memiliki harga pasar yang dapat dikuantifikasi melalui proses taksasi (penilaian fisik) yang objektif.

- Dapat Diserahkan Secara Fisik: Objek agunan dapat berpindah tangan penguasaannya dari debitur kepada kreditur selama masa kontrak pinjaman berjalan.

- Memiliki Harga Pasar Terverifikasi: Nilai jual objek agunan dapat dikonfirmasi melalui referensi pasar otomotif resmi atau appraisal profesional.

Kendaraan roda empat beserta BPKB memenuhi ketiga syarat hukum tersebut sekaligus, menjadikan mobil sebagai instrumen agunan paling efisien.

Penolakan lembaga legal terhadap dokumen identitas sering kali dimanfaatkan oleh pihak tidak bertanggung jawab, lantas apa bahaya yang mengintai jika Anda tetap memaksakan praktik tersebut?

Apa Risiko Hukum Menggadaikan KTP Secara Sembarangan?

Praktik penyerahan KTP kepada entitas pembiayaan ilegal (seperti rentenir atau pinjaman online tidak resmi) memicu risiko hukum dan kerugian finansial parah.

Penyalahgunaan data biometrik dan Nomor Induk Kependudukan (NIK) di dalam kartu identitas tersebut secara langsung melanggar Undang-Undang Pelindungan Data Pribadi (UU PDP).

Tiga risiko utama dari penyerahan fisik KTP sebagai agunan meliputi:

- Pencurian Identitas (Identity Theft): Oknum kejahatan siber mengeksploitasi data KTP untuk membuka rekening bank palsu atau mengajukan pinjaman di institusi lain atas nama Anda.

- Teror Penagihan Ilegal: Entitas tidak resmi sering menyalahgunakan nomor kontak darurat dan menyebarkan data privasi nasabah jika terjadi keterlambatan pembayaran.

- Ketiadaan Perlindungan Hukum: Otoritas Jasa Keuangan (OJK) dan KUH Perdata tidak mengakui transaksi dengan jaminan KTP, sehingga nasabah kehilangan dasar hukum untuk menuntut jika kartu identitas tersebut disalahgunakan.

Ketiadaan perlindungan hukum dan tingginya risiko penyalahgunaan data mengharuskan KTP dikembalikan pada fungsi asalnya, lantas apa peran sebenarnya dari penyerahan kartu identitas dalam transaksi pembiayaan resmi?

Apa Fungsi KTP dalam Proses Pengajuan Pinjaman Gadai Mobil?

KTP berfungsi murni sebagai dokumen administrasi wajib dalam proses pengajuan pinjaman gadai, bukan sebagai instrumen pencairan dana.

Tiga fungsi operasional KTP dalam konteks pengajuan pembiayaan meliputi:

- Verifikasi Kapasitas Hukum: KTP membuktikan usia dan status pemohon sebagai individu yang cakap bertindak secara hukum dalam penandatanganan perjanjian kredit (Pasal 1320 KUH Perdata).

- Pencocokan Identitas Aset: Tim appraisal mencocokkan nama dan NIK pada KTP dengan nama pemilik yang tercantum di BPKB serta STNK kendaraan untuk memastikan legalitas kepemilikan.

- Penyusunan Akta Perjanjian: Data demografis KTP (nama lengkap, NIK, alamat domisili) dicantumkan ke dalam dokumen perjanjian fidusia yang menjadi dasar legalitas pencairan dana.

Keterbatasan KTP sebagai jaminan mengharuskan nasabah menggunakan instrumen agunan fisik, lantas aset apa yang mampu memberikan pencairan likuiditas tertinggi dalam waktu tersingkat?

Apa Saja Alternatif Agunan Aman untuk Solusi Likuiditas Tercepat?

Skema gadai mobil penuh (penyerahan unit dan BPKB) merupakan instrumen likuiditas jangka pendek yang paling aman dan menghasilkan nilai pinjaman terbesar karena Gadaimobilcepat memegang kendali fisik atas aset tersebut.

Rasio Loan-to-Value (LTV) yang diberikan mencapai maksimal 90% dari total nilai kendaraan, jauh lebih tinggi dibandingkan jenis agunan bergerak lainnya.

Tabel berikut merincikan tingkat keamanan dan spesifikasi dari ketiga alternatif agunan sah tersebut:

| Jenis Agunan | LTV Gadaimobilcepat | Estimasi Waktu Cair | Mekanisme Penyimpanan |

|---|---|---|---|

| Mobil Fisik + BPKB Asli | Hingga 90% Nilai Taksir | Maksimal 2 Jam | Unit diamankan di gudang tertutup Kemayoran |

| Gadai BPKB Saja | 50–60% Nilai Taksir | 1 Hari Kerja | Hanya dokumen BPKB yang ditahan lembaga |

| Sertifikat Tanah (SHM) | 60–70% NJOP | 3–7 Hari Kerja | Proses notarial tanpa penyimpanan aset bergerak |

LTV tertinggi sebesar 90% berlaku mutlak untuk skema Gadai Mobil Penuh, di mana unit kendaraan, dokumen BPKB asli, dan STNK aktif diserahkan sekaligus kepada infrastruktur Gadai mobil cepat.

Rasio pembiayaan yang tinggi tersebut bergantung pada kondisi fisik mobil, lantas bagaimana perhitungan nominal uang yang dapat dicairkan?

Simulasi Pencairan Dana Berdasarkan Valuasi Kendaraan

LTV adalah rasio antara nilai pinjaman bersih yang dicairkan terhadap total nilai taksir kendaraan yang disurvei secara fisik oleh tim appraisal.

| Nilai Taksir (Appraisal) | Pencairan LTV 80% | Pencairan Maksimal (LTV 90%) |

|---|---|---|

| Rp 80.000.000 | Rp 64.000.000 | Rp 72.000.000 |

| Rp 120.000.000 | Rp 96.000.000 | Rp 108.000.000 |

| Rp 200.000.000 | Rp 160.000.000 | Rp 180.000.000 |

Pencairan LTV 90% berlaku khusus untuk kendaraan dengan kondisi fisik prima, usia operasional di bawah 10 tahun dari tahun berjalan, dan dokumen kelengkapan yang utuh.

Pemenuhan kualifikasi fisik mesin sangat menentukan nilai taksir akhir, lantas bagaimana tahapan eksekusi serah terima aset tersebut di lokasi operasional hingga dana ditransfer ke rekening?

Bagaimana Tahapan Serah Terima dan Pencairan Dana Gadai Mobil?

Proses gadai mobil di Gadai mobil cepat dieksekusi secara ketat dalam 5 tahapan sistematis di area operasional Kemayoran dengan total estimasi waktu 2 jam.

- Kedatangan dan Verifikasi : Pemohon membawa unit kendaraan dan menyerahkan kelengkapan KTP asli, BPKB asli, serta STNK ke loket administrasi untuk validasi data awal.

- Survei Fisik Kendaraan: Tim penaksir melakukan inspeksi teknis mencakup kondisi mesin, integritas bodi eksterior, dan interior guna menetapkan nilai harga pasar aktual.

- Penetapan Plafon Pinjaman: Gadai mobil cepat menerbitkan penawaran nominal pencairan berdasarkan perhitungan LTV (hingga 90%) atas hasil survei fisik tersebut.

- Penandatanganan Akad: Pemohon menyetujui kontrak kredit fidusia yang mengikat secara hukum mengenai besaran angsuran, tenor, dan kewajiban penitipan barang.

- Pencairan dan Penyimpanan: Dana talangan ditransfer secara real-time ke rekening pemohon, sementara unit mobil langsung dimasukkan ke dalam area penyimpanan tertutup.

KTP secara mutlak tidak memiliki kapasitas hukum sebagai instrumen pencairan dana tunai. Satu-satunya solusi likuiditas bernilai tinggi dan legal adalah menggunakan aset fisik kendaraan roda empat Anda.

Untuk mendapatkan valuasi maksimal hingga 90% dengan pencairan cair dalam 2 jam, segera ajukan pinjaman Anda di Fasilitas Gadai Mobil bersama Gadai mobil cepat.